1. Un 1er trimestre de l’année 2026 témoin du nouveau contexte de marché, avec une activité toujours au plus bas

L’année 2025 s’est terminée sur un bilan alarmant avec une baisse confirmée de l’activité sur l’aire urbaine de Toulouse, présentant des volumes historiquement bas.

Ces baisses de volume ont été liées à la faiblesse de l’alimentation du marché, ainsi qu’à l’assise d’un nouveau contexte de marché, sans dispositif défiscalisant efficient comme l’était le Pinel et avec le maintien des taux d’intérêt à 3,5% en moyenne impactant la solvabilité des acquéreurs.

Le début de l’année 2026 présente des volumes toujours bas, mais en légère croissance par rapport au début 2025.

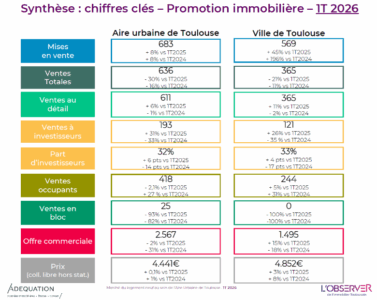

En effet, on dénombre 611 ventes au 1T2026, contre 528 au 4T2025, 574 au 1T2025, 616 au 1T2024 (+6% vs 1T2025, -1% vs 1T2024).

L’alimentation du marché reste faible avec seulement 683 mises en vente sur ce premier trimestre. Cependant, cela représente une augmentation de 14% par rapport au 4T2025 (599 mises en vente). En comparaison avec les premiers trimestres des années précédentes, les mises en vente connaissent une croissance de 8% par rapport à 2025 et 2024 (634 mises en vente au 1T2025 et 1T2024).

Les désistements restent très importants : 181 sont dénombrés au 1T2026, soit 23% des ventes (23% au 1T2025 et 25% au 1T 2024).

Les taux d’intérêt ont stagné en 2025. Les annonces de début 2026 laissent présager de nouvelles hausses, qui risquent donc d’entraver une nouvelle fois les capacités financières des acquéreurs.

En corrélation avec la fin du dispositif Pinel, la part des investisseurs avait massivement chuté au 1T2025, ne représentant que 26% des ventes. Au 1T2026, elle remonte de 6 points pour atteindre 32%. Cette part avait déjà été minoritaire au profit des occupants entre le 1T2022 et le 1T2024 mais dans des proportions bien plus équilibrées (entre 42% et 50%). Les éventuels effets des ventes sous dispositif « Jeanbrun » n’ont pu encore porter leurs fruits. La tendance à une majorité des ventes à occupants se confirme donc.

La part importante de ventes à propriétaires occupants s’explique également par le poids des ventes « aidées », qui se poursuit sur ce premier trimestre, représentant 59% de l’ensemble des ventes et 65% des ventes à occupants, une part jamais atteinte auparavant sur un premier trimestre.

Ainsi, les ventes en libre n’ont alors représenté que 41% des ventes ce trimestre, quand la part du BRS a continué de croître avec 15% de l’ensemble des ventes.

On observe toujours dans la région toulousaine le déploiement du « LLI particuliers » dont les ventes représentent 13% des ventes du trimestre.

Ces phénomènes témoignent bien d’une part de la poursuite et de l’intensité de la crise, d’autre part de la redéfinition en cours du marché de la promotion immobilière.

La chute des mises en vente impacte de fait l’offre commerciale, qui continue de s’amoindrir. A la fin du premier trimestre 2026, on compte 2 567 logements à l’offre, soit une baisse de 2% par rapport au 1T2025 et -31% par rapport au 1T2024.

Après une chute depuis 2024, les prix connaissent une stagnation autour de 4 440 €/m² en collectif libre, hors parking au 1T2026, identique au prix moyen sur l’année 2025 (contre 4 470 €/m² en moyenne sur l’année 2024), soit 4 780 €/m² parking inclus.

Concernant les résidences services, on compte 30 réservations au détail (en résidences étudiantes, seniors, affaires) et 25 logements vendus ventes en bloc, mais aucune nouvelle mise en vente.

Un nouveau contexte de marché se confirme et la dynamique reste faible. Quelques signaux positifs, légers, sont à noter du côté des ventes à investisseurs et du maintien des ventes à occupants.

2. A l’échelle de la ville de Toulouse, les constats sont relativement semblables et les volumes toujours au plus bas

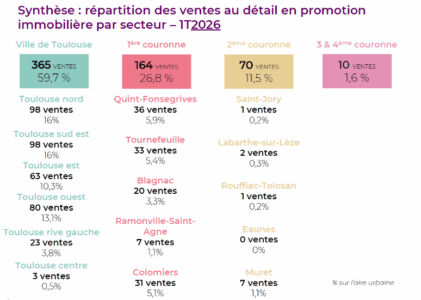

À Toulouse, au 1er trimestre 2026, 365 ventes sont comptabilisées, soit une augmentation de +11% par rapport au 1T2025, mais une baisse de -2% par rapport au 1T2024. Un volume qui reste néanmoins très restreint. La part des ventes à investisseurs est de 33%, de même que pour l’aire urbaine.

Le marché a été en revanche davantage alimenté sur ce début d’année avec la mise en vente de 569 logements, ce qui représente une hausse par rapport au 1T2025 (+44.8%) et par rapport au 1T2024 (+196,3%). Ainsi, le stock se reconstitue et passe à 1 495 logements à l’offre (contre 1 300 au 1T2025).

Les prix atteignent 4 850 €/m² au 1T2026, soit en hausse par rapport au prix moyen en 2024 (4 770 €/m²) et en 2024 (4 670 €/m²) en collectif libre hors parking. Compte tenu de la faiblesse des volumes, ces évolutions sont à nuancer selon les programmes commercialisés, sans témoigner d’une dynamique globale.

Toulouse concentre 60% des ventes totales (ventes nettes et ventes en bloc) de l’aire urbaine.

3. Le SICOVAL continue de présenter des volumes d’activité très faibles

Au sein du SICOVAL, les mises en vente sont en hausse avec 85 mises en vente enregistrées ce trimestre (16 au 1T2025, 20 au 1T2024).

Les ventes chutent en revanche de -56% avec 23 ventes, contre 52 au 1T2025 et 61 au 1T2024.

L’offre commerciale remonte en lien avec l’augmentation des mises en vente, avec 208 logements à l’offre, soit un gain de +33% par rapport au 1T2025, mais une baisse de -41% par rapport au 1T2024).

L’offre commerciale est de fait impactée par l’alimentation du marché : 208 logements sont en stock à la fin du 1T 2026, ce qui correspond à 24 mois d’écoulement théorique (14 de plus qu’au 1T 2025).

Les prix baissent très légèrement pour atteindre 3 770 €/m² au premier trimestre contre 3 780 €/m² sur l’année 2025 (collectif, libre, hors stat.). Compte tenu des volumes, le positionnement d’un seul programme peut drastiquement faire évoluer ces valeurs, il s’agira donc de prendre cette donnée avec précaution.

4. Au 1T 2026 le bilan reste difficile pour les grandes métropoles voisines

En termes de mises en vente, la région Bordelaise et le bassin d’Arcachon présentent un volume de 374 mises en vente sur ce trimestre, soit une forte baisse par rapport au 1T2025 (614 mises en vente) mais une progression par rapport au 1T2024 (331 mises en vente). Sur la région de Montpellier, les volumes, très faibles, chutent également avec 150 mises en vente (-57% vs 1T2025 et -56% vs 1T2024).

En ce qui concerne les ventes, la région Bordelaise et le bassin d’Arcachon connaissent un volume de vente en baisse, de -21% par rapport au 1T2024 avec 308 ventes enregistrées. La part des investisseurs reste minoritaire comme sur les 3 dernières années, remontant légèrement à 13% sur ce trimestre. Ces baisses se constatent aussi pour la région de Montpellier, avec 282 ventes (-12% vs 1T2025). La part des investisseurs chute à un niveau également historiquement bas pour le territoire, à 16% (-2 points vs 1T2025).

L’offre commerciale a tendance à stagner dans les mêmes grandeurs sur les autres métropoles (respectivement +1% et -4% ; -2,3% pour l’aire urbaine de Toulouse).

Côté bordelais et montpelliérain, les prix sont en légère baisse par rapport à l’année 2025 (entre -2 et -4%).