1. Une baisse de l’alimentation et des ventes majeure, continuant d’affaiblir l’activité du neuf sur l’aire urbaine toulousaine

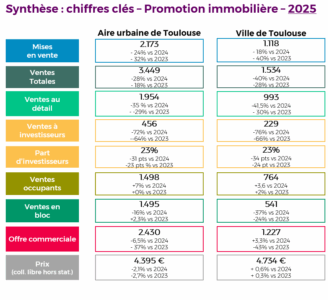

En 2025, la baisse de l’activité sur l’aire urbaine de Toulouse s’est confirmée, positionnée sur des volumes historiquement bas

En termes d’alimentation, l’aire urbaine de Toulouse suit une trajectoire inverse à celle du niveau national : une baisse des mises en vente de -24%, quand une progression de +8% est enregistrée à l’échelle nationale.

Une conséquence de la baisse des autorisations de permis de construire, et d’un positionnement contraint de certains opérateurs, avec des effets de report ou d’abandon de lancements commerciaux (près de 400 logements ont été retirés du marché : stand-by ou abandon), dans un contexte de crise de la solvabilité de la demande.

L’aire urbaine de Toulouse se caractérise également par une chute des réservations, de l’ordre de -35% (contre -6.5% à l’échelle nationale).

La baisse des réservations est à nuancer : cette dernière est fortement impactée par l’arrêt du dispositif Pinel. En effet, on constate que sur les réservations enregistrées, le volume de ventes à propriétaires occupants est supérieur à 2024, tandis que les ventes à investisseurs se sont effondrées.

Toujours à l’échelle de l’aire urbaine, une majorité des réservations auprès d’investisseurs est permise grâce au LLI investisseurs, qui représente plus de 50% de l’investissement locatif de 2025 (+/- 240 lots), une particularité de la région toulousaine pour ce produit.

En parallèle, le maintien des ventes à propriétaires occupants est possible grâce à l’accession aidée, qui représente 55% des réservations en 2025, contre 50% en 2024 et 40% en 2023. Si le PSLA représentait 50% à 60% des réservations en accession aidée à occupants les précédentes années, il se positionne à 42% en 2025, accompagné de 26% de ventes en TVA 5,5% en périmètre RU, puis 21% en BRS (dont la progression est exponentielle).

Des ventes en bloc mécaniquement en baisse, mais des volumes toujours importants, la VEB permettant de garantir la pré commercialisation des opérations dans le contexte actuel, mais également garantir l’achèvement des programmes pour les lots rencontrant des difficultés à s’écouler.

L’offre commerciale stabilisée à 2 430 logements fin 2025 à l’échelle urbaine est composée à 11% de stock dur (16% à l’échelle nationale).

Les prix ont poursuivi leur léger réajustement, atterrissant à 4.395 €/m² HPK : un déclin de -2.1% comparé à 2024, soit une valeur équivalente à 2022. Des valorisations qui ne compensent pas la baisse de la solvabilité des ménages, de l’ordre de plusieurs dizaines de milliers d’euros ces deux dernières années par rapport à l’époque des taux bancaires très bas. Des prix cependant liés aux bilans des opérations, plus difficiles à équilibrer ces dernières années et dont les composantes ne peuvent être réajustées mécaniquement aux capacités de la demande (hausse de coûts de construction, prix du foncier, …).

Concernant les résidences services, 13 programmes sont actifs au 4T 2025 (6 résidences seniors et 6 résidences étudiantes, 1 résidence d’affaires). On compte près de 430 logements mis en vente cette année et 450 ventes nettes. En fin d’année, plus de 300 logements sont en stock (vs 750 fin 2024). Les ventes en bloc en résidences gérées ont également été importantes avec 620 logements vendus.

2. A Toulouse, une tendance comparable, mais différenciée entre l’alimentation et les ventes

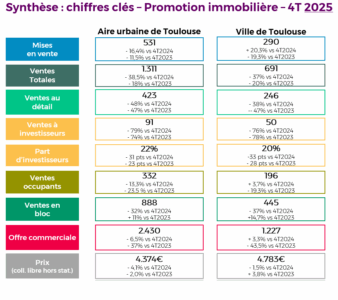

La tendance observée à l’échelle de l’aire urbaine est similaire à l’échelle de Toulouse, avec une baisse des mises en ventes (plus modérée, de -18%), mais un déclin plus marqué des réservations (-42%) dû à une concentration historique plus importante des investisseurs sur la ville centre, clientèle en retrait quasi-total hors LLI particulier. En effet, les ventes à investisseurs ont chuté de -76% entre 2024 et 2025 à l’échelle de Toulouse. 229 ventes ont été enregistrées, dont 134 en LLI investisseur, et 90 en libre classique (VS 810 en 2024).

S’agissant des ventes à occupants, elles représentent un socle stable autour de 750 réservations entre 2024 et 2025. Comme à l’échelle de l’aire urbaine, les ventes en accession aidée ont permis de maintenir ce volume, avec 63% des ventes à occupants de 2025 en accession aidée. Ces dernières se réalisent à 34% en PSLA, 33% en périmètre RU, et 17% en BRS.

L’offre commerciale se situe sur un volume équivalent à 2024, autour de 1 200 lots, et est composée à 11% de stock dur, 42% de stock en chantier, et 47% sur plan.

3. L’activité en promotion immobilière au sein de l’agglomération du SICOVAL continue de stagner à un niveau très bas

A l’échelle de la CA du SICOVAL, les volumes de logements neufs nouvellement commercialisés sont très faibles avec seulement 125 mises en vente en 2025 : une tendance comparable à celle amorcée en 2024.

On note une baisse des réservations également liée au retrait des investisseurs, représentant 100 ventes en 2024 contre 20 en 2025. En parallèle, les ventes à occupants se sont légèrement développées (106 en 2025 VS 82 en 2024), grâce notamment aux lots en accession aidée.

L’offre commerciale, similaire à 2024, est composée à 20% de stock dur, 27% de logements en chantier, et 53% de lots encore sur plan. Un stock dur assez alarmant pour le secteur.

Les prix poursuivent leur baisse amorcée en 2024 de manière importante (-9.7%) à 3 690€/m² en collectif libre hors stationnement en 2025 (contre 4.400-4.450 €/m² en 2022 – 2023). Aussi, un delta autour de 700 à 800 €/m² HPK réalisé en 2 ans (représentant 45 à 52 K€ pour un T3 de 65 m²).

4. Des constats inverses sur les métropoles voisines, avec un développement de l’alimentation et une baisse plus modérée des ventes, accompagnée par des prix en légère hausse ; mais des niveaux d’activité toujours bas

Les tendances sont différenciées sur les métropoles voisines :

– Les mises en ventes augmentent autour de +34% au sein de la région bordelaise (2 460 logements) et +24% au sein de la région de Montpellier (1 320 logements).

– Les ventes se réajustent, en lien avec le retrait des investisseurs, de l’ordre de -7.5 % pour les 2 régions : 1 520 ventes pour la région bordelaise et 1 120 ventes pour la région de Montpellier. Des investisseurs qui représentent respectivement 12% et 15% des réservations en 2025.

– En parallèle, les prix m² affichent de légères hausses (+0.5 à 1.5%), tandis qu’ils se réajustent vers le bas sur l’aire urbaine de Toulouse.